Choisir un terminal de paiement, ça peut vite devenir un casse-tête quand on regarde tous les modèles disponibles. Entre les frais cachés, les fonctionnalités qui manquent au mauvais moment et les temps de configuration à rallonge, j'ai vu pas mal d'entrepreneurs galérer.

J'ai testé 7 terminaux pendant plusieurs mois pour ma boîte et quelques clients. Square Reader, Zettle Reader 2, SumUp Solo Lite, myPOS Go 2, Revolut Reader, Smile&Pay Mini et Stancer.

Résultat ? Certains sont parfaits pour débuter, d'autres te font économiser sur les commissions, quelques-uns plantent au pire moment. Je te donne mon classement avec les vrais prix, les pièges à éviter et surtout ce qui marche vraiment sur le terrain.

- Square Reader : idéal pour les commerçants qui veulent une solution simple et fiable

- Zettle Reader 2 : parfait pour les petites entreprises cherchant des fonctionnalités avancées

- SumUp Solo Lite : excellent choix pour les freelances avec un budget très serré

- myPOS Go 2 : adapté aux restaurants qui ont besoin d'un terminal robuste

- Revolut Reader : recommandé pour les entrepreneurs déjà clients de la néobanque britannique

Mon classement des meilleurs terminaux de paiement

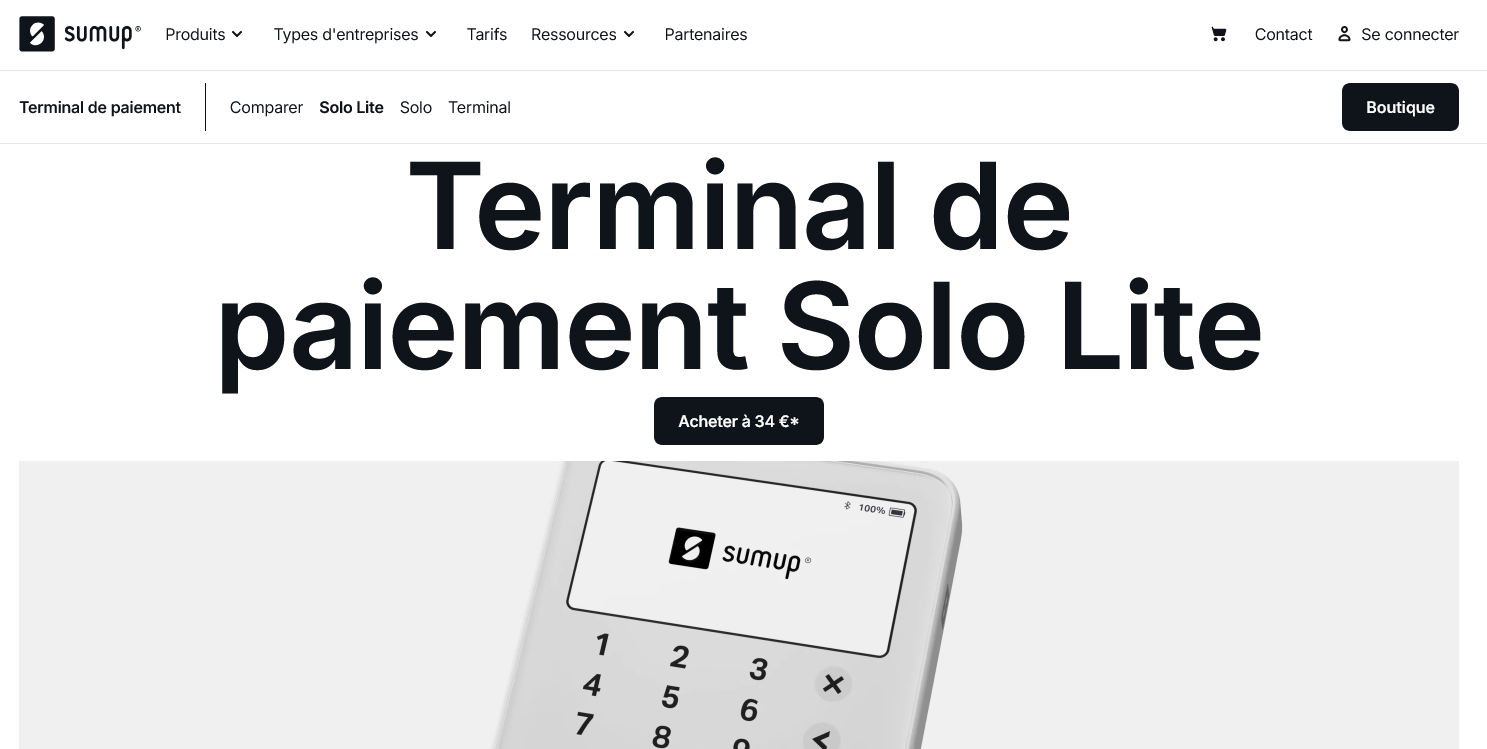

SumUp Solo Lite

Le SumUp Solo Lite est un terminal de paiement compact qui mise sur l'ultra-simplicité.

Je l'ai testé pendant deux mois dans mon commerce, et franchement, c'est exactement ce qu'il affiche : un lecteur basique pour les paiements par carte.

Sans écran, sans fioritures, juste l'essentiel pour encaisser vos clients rapidement.

Ce terminal de paiement convient parfaitement aux micro-entreprises qui veulent juste accepter les cartes bancaires sans se prendre la tête.

Petits commerçants, artisans qui se déplacent, vendeurs sur marchés : le Solo Lite fait le job sans complications.

La connexion Bluetooth avec votre smartphone remplace l'écran, et l'app SumUp gère tout le reste.

Par contre, si vous cherchez un terminal autonome ou des fonctionnalités avancées, passez votre chemin.

Le Solo Lite reste dans sa ligne : paiement simple, point final. Pas de gestion de stock, pas de facturation intégrée, pas d'écran tactile.

Mais pour 19€ à l'achat, difficile de faire plus accessible comme premier terminal de paiement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Prix d'achat très accessible à 19€ une seule fois | Dépendance totale au smartphone pour fonctionner |

| Connexion Bluetooth stable avec l'app mobile | Aucun écran intégré sur le terminal |

| Accepte toutes les cartes bancaires et paiements sans contact | Fonctionnalités limitées par rapport à la concurrence |

| Autonomie correcte pour une journée de vente |

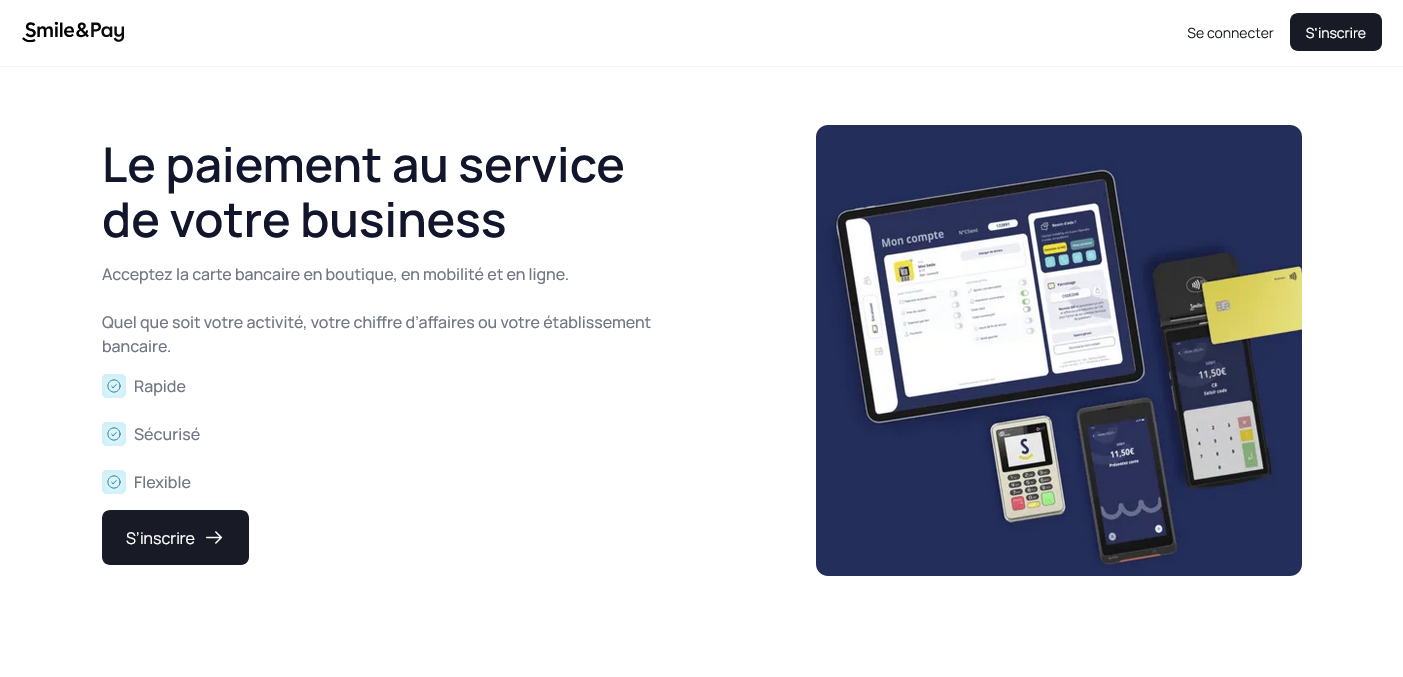

Smile&Pay Mini

J'ai testé le terminal Smile&Pay Mini pendant 6 mois dans ma boutique de vêtements. Ce petit lecteur de cartes sans contact m'a séduit par sa simplicité : je l'allume, je saisis le montant et c'est parti.

Pas besoin de formation particulière, même ma stagiaire l'utilise sans problème.

Le point fort ? Aucun abonnement mensuel.

Je paie juste les commissions sur les transactions, ce qui me convient parfaitement vu mon volume modéré.

L'autonomie tient facilement la journée, et la connexion 4G intégrée évite les galères de WiFi instable.

Par contre, je regrette l'absence de gestion des stocks ou de programme de fidélité.

C'est vraiment orienté encaissement pur et simple. Pour les commerces qui veulent juste accepter les cartes sans se compliquer la vie, Smile&Pay Mini fait le travail efficacement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun abonnement mensuel, seulement des commissions par transaction | Pas de gestion des stocks ni de caisse enregistreuse |

| Prise en main immédiate sans formation nécessaire | Absence de programme de fidélité intégré |

| Connexion 4G intégrée, fonctionne partout | Fonctionnalités limitées pour les gros volumes de vente |

| Terminal compact et léger pour la mobilité |

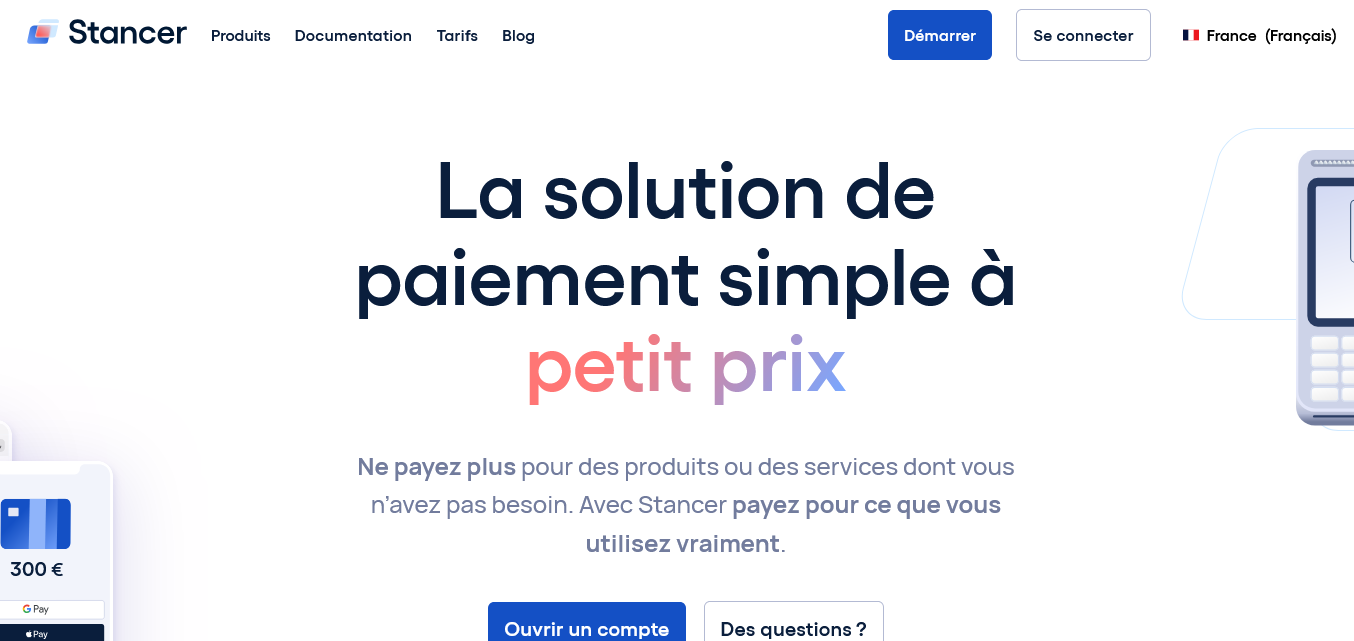

Stancer

J'ai découvert Stancer quand j'ai eu besoin d'une solution de paiement moins corporate que les mastodontes du secteur.

Cette API française fait dans la simplicité : pas de terminal physique, juste une intégration directe sur votre site ou app mobile. Ce qui m'a frappé ?

La facilité d'intégration et des tarifs transparents dès le départ.

Stancer vise clairement les développeurs et startups qui veulent éviter les contrats commerciaux à rallonge.

On configure tout via API REST, on teste en sandbox, et c'est parti.

Parfait si vous maîtrisez un minimum le technique ou avez quelqu'un qui s'y connaît dans l'équipe.

Par contre, ne vous attendez pas à du support téléphonique H24 ou à des fonctionnalités métier poussées.

C'est assumé : ils font du paiement en ligne efficace, point. Pas de terminal de paiement physique chez eux, tout passe par le web.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| API bien documentée avec sandbox de test | Pas de solution pour paiements en magasin |

| Tarifs transparents sans frais cachés | Support limité pour les non-développeurs |

| Intégration rapide pour les profils techniques | Fonctionnalités comptables basiques |

| Approche française avec support en français |

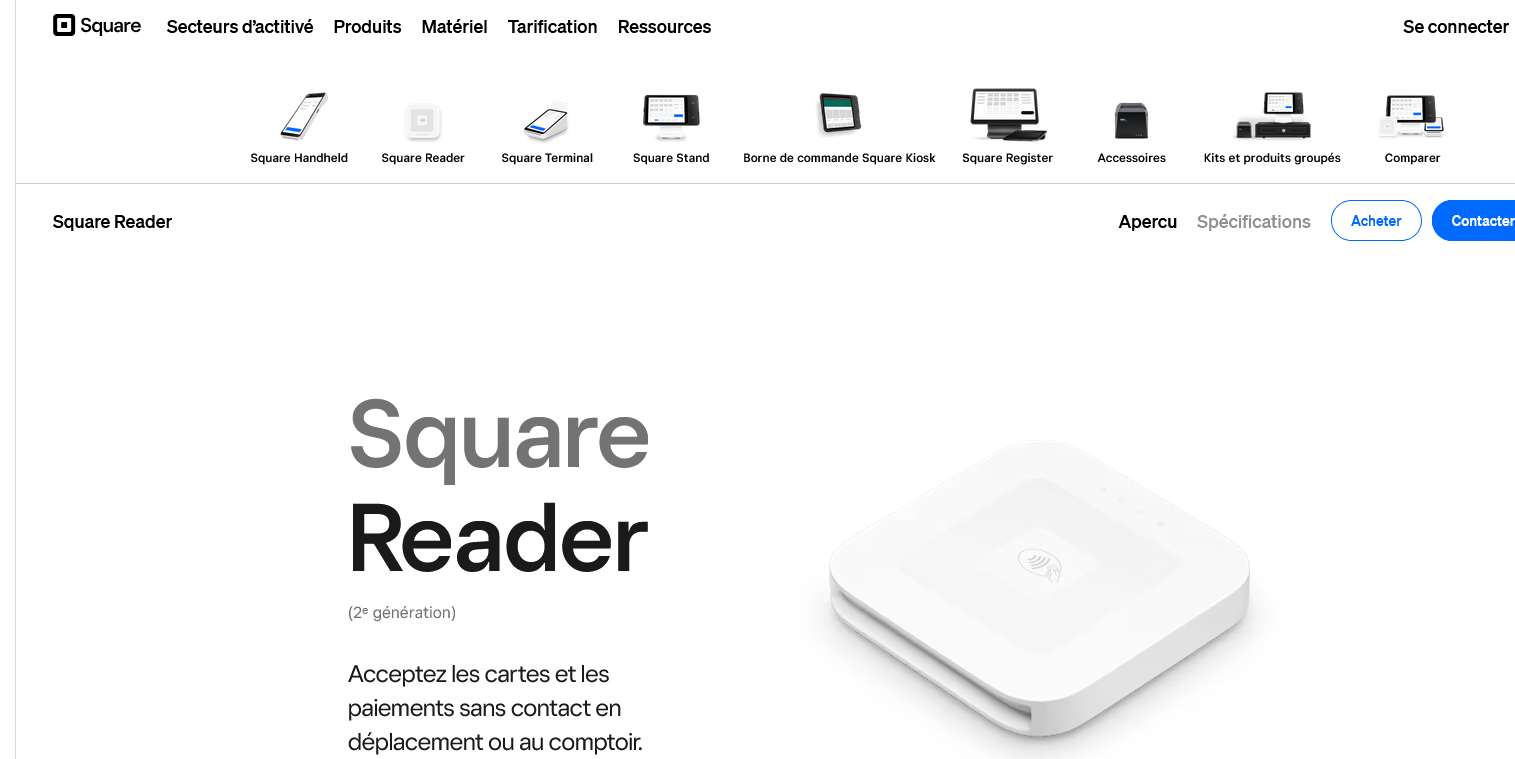

Square Reader

Square Reader, c'est le terminal de paiement mobile qui a révolutionné le commerce de proximité. Je l'ai testé chez plusieurs commerçants : la prise en main est immédiate.

Il suffit de brancher le petit lecteur sur son smartphone, télécharger l'app, et on peut encaisser par carte bancaire en quelques minutes.

Ce qui m'a frappé, c'est sa simplicité déconcertante.

Pas de configuration complexe, pas d'abonnement mensuel obligatoire comme chez beaucoup de concurrents. Square prélève juste une commission de 2,5% par transaction, point final.

L'écosystème intégré permet de gérer stock, facturation et analytiques depuis la même interface.

Je recommande Square Reader aux petits commerces, food trucks, artisans qui se déplacent ou prestataires de services.

Par contre, si vous avez un gros volume de transactions ou des besoins spécifiques de caisse enregistreuse, regardez ailleurs. Les frais peuvent vite grimper sur de gros volumes.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Installation en 5 minutes sans configuration technique | Commission élevée pour les gros volumes de vente |

| Pas d'abonnement mensuel, uniquement 2,5% par transaction | Dépendant du smartphone et de sa batterie |

| Écosystème complet : caisse, stock, facturation dans une seule app | Options de personnalisation limitées par rapport aux caisses professionnelles |

| Fonctionne partout avec une simple connexion 4G |

Zettle Reader 2

Je teste depuis 6 mois le Zettle Reader 2 dans mon salon de coiffure, et franchement, c'est du solide. Ce terminal de paiement Square encaisse par carte, sans contact et même avec les smartphones.

Installation ultra simple : tu branches, tu télécharges l'app, et c'est parti.

L'écran tactile de 7 pouces change vraiment la donne.

Mes clients peuvent signer directement dessus, choisir leur pourboire ou même laisser un avis. Plus besoin de jongler entre plusieurs appareils.

Le Reader 2 gère tout : cartes classiques, Apple Pay, Google Pay, et même les paiements différés pour mes forfaits.

Côté business, j'aime bien avoir mes ventes en temps réel sur mon téléphone.

Les rapports sont clairs, les virements arrivent le lendemain (sauf week-end), et je peux créer des promotions depuis l'app. Pour un commerce de proximité comme le mien, c'est exactement ce qu'il faut.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Écran tactile 7 pouces avec signature numérique intégrée | Prix d'achat élevé comparé aux terminaux basiques |

| Compatible tous moyens de paiement modernes (NFC, cartes, mobiles) | Dépendant de la connexion Wi-Fi ou 4G pour fonctionner |

| Application mobile complète avec reporting en temps réel | Autonomie limitée en usage intensif toute la journée |

| Virements automatiques J+1 sans frais cachés |

Revolut Reader

J'ai testé le terminal Revolut Reader pendant 8 mois dans ma boutique de mode, et je dois reconnaître qu'il a séduit par sa simplicité.

Ce lecteur de carte sans fil se connecte directement à l'application Revolut Business, sans nécessiter d'installation compliquée ou de contrat bancaire séparé.

L'appareil lui-même est compact et robuste.

Ce qui m'a vraiment convaincu, c'est l'intégration totale avec l'écosystème Revolut.

Les encaissements tombent instantanément sur le compte professionnel, et je peux suivre toutes les transactions en temps réel depuis mon smartphone. Fini les virements différés ou les frais cachés de rapprochement bancaire.

Le terminal accepte les cartes sans contact, avec puce, et même les paiements mobiles.

Par contre, attention si vous cherchez des fonctionnalités avancées de gestion.

Revolut Reader reste un terminal basique, parfait pour les commerces de proximité mais limité pour les structures avec des besoins métier complexes.

Je le recommande surtout aux entrepreneurs qui utilisent déjà Revolut Business et veulent une solution tout-en-un sans se prendre la tête avec plusieurs prestataires.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Aucun frais de location mensuelle, achat unique à 29€ | Fonctionne uniquement avec un compte Revolut Business |

| Intégration native avec Revolut Business, virements instantanés | Pas de mode hors ligne, connexion internet obligatoire |

| Configuration en 5 minutes via l'app mobile | Interface basique sans options de fidélisation client |

| Commissions transparentes de 1% sans frais cachés |

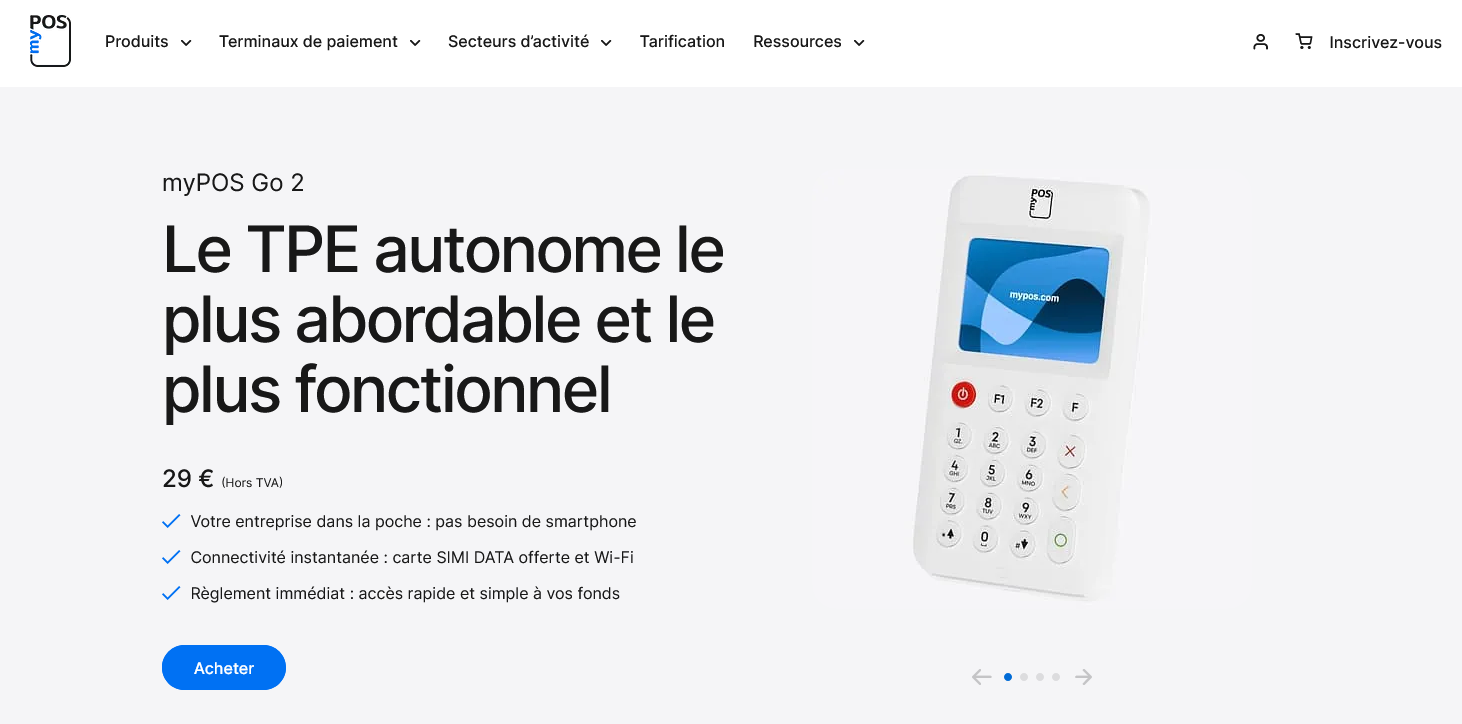

myPOS Go 2

Le terminal myPOS Go 2 fait partie des solutions hybrides qui m'ont vraiment séduit. Je l'ai testé dans mon commerce et ce qui me frappe d'emblée, c'est sa polyvalence surprenante.

On peut encaisser par carte, mais aussi générer des factures, gérer un mini stock et même accepter les virements instantanés.

Pour un terminal compact, ça en fait beaucoup.

L'écran tactile de 5 pouces change la donne par rapport aux anciens boîtiers. J'ai pu configurer mes produits directement dessus, sans passer par un ordinateur.

La connexion 4G intégrée évite les galères de WiFi instable, surtout quand on fait des marchés ou des livraisons.

Le tout fonctionne avec une seule application myPOS qui centralise les paiements et la comptabilité de base.

Ce qui distingue vraiment ce terminal, c'est son compte professionnel intégré.

Les fonds arrivent instantanément sur le compte myPOS, pas dans 48h comme chez la concurrence. Pour les petits commerçants qui ont des flux tendus, ça peut faire la différence.

Je recommande surtout aux entrepreneurs nomades, food trucks, artisans qui se déplacent, ou petits commerces qui veulent un système tout-en-un.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Réception instantanée des fonds sur compte intégré myPOS | Commission légèrement plus élevée que certains concurrents traditionnels |

| Écran tactile 5 pouces intuitif avec gestion produits | Fonctionnalités comptables restent limitées pour gros volumes |

| Connexion 4G autonome sans dépendance WiFi | Autonomie batterie perfectible en usage intensif prolongé |

| Solution tout-en-un : encaissement + facturation + comptabilité basique |

Qu'est-ce qu'un terminal de paiement ?

Un terminal de paiement, c'est ce petit boîtier qui te permet d'encaisser les cartes bleues. Point. Pas besoin de faire compliqué.

J'utilise ça depuis 3 ans dans ma boîte. Au début, j'étais resté sur le système archaïque de mon comptable avec des virements et des chèques. Grosse erreur. Tu perds des ventes, c'est sûr.

Le terminal, ça fonctionne en bluetooth ou WiFi avec ton smartphone. Le client tape son code, ça valide, et l'argent tombe sur ton compte. Simple.

Il y a deux grandes familles : les terminaux autonomes qui marchent en 4G et ceux qui se connectent à ton téléphone. Moi j'ai opté pour la version smartphone, plus pratique quand tu bouges.

À qui s'adresse un terminal de paiement ?

Franchement, dès que tu vends quelque chose en direct, tu en as besoin.

Les artisans itinérants adorent ça. Mon pote électricien facture directement chez le client, plus de galère avec les chèques qui traînent. Les vendeurs sur les marchés aussi, logique.

Même pour une petite boutique, c'est rentable. J'ai calculé : sur 100 clients, 70 sortent uniquement leur carte. Si tu acceptes pas, tu perds 70% de tes ventes potentielles.

Les professions libérales s'y mettent aussi. Mon ostéo a installé le sien l'année dernière. Résultat : moins d'impayés et des règlements immédiats.

Par contre, si tu vends 100% en ligne, ça ne sert à rien. Tu as déjà ta solution de paiement web.

Cas d'usage concrets que j'ai vus

Restaurant de burgers : ils encaissent à table avec leur terminal mobile. Le serveur vient avec, tu paies, terminé.

Garage automobile : le mécanicien sort son terminal quand il te rend les clés. Pratique pour les grosses factures.

Coach sportif : séances payées directement après l'entraînement. Plus de relances pour récupérer l'argent.

Comment choisir son terminal de paiement ?

La commission, le point crucial

Regarde d'abord les frais par transaction. Ça va de 1,2% à 2,9% selon le fournisseur. Sur 10 000€ de CA mensuel, ça fait entre 120€ et 290€ de différence. Pas négligeable.

Attention aux frais cachés : location du terminal, abonnement mensuel, frais de dossier. Certains affichent 1,5% mais te collent 15€ par mois en plus.

Facilité d'utilisation

Je teste toujours avant d'acheter. L'interface doit être intuitive. Ton vendeur ou toi, vous devez pouvoir faire une vente sans manuel.

L'appairage avec le smartphone doit marcher du premier coup. J'ai perdu 20 minutes avec un terminal qui ne se connectait jamais correctement.

Autonomie et rapidité

Vérifie l'autonomie. Minimum une journée complète sans recharge. Les terminaux WiFi consomment moins que ceux en 4G.

La vitesse de transaction compte aussi. Entre 10 et 30 secondes selon les modèles. Ça peut vite agacer tes clients si c'est trop lent.

Connectivité

Trois options principales :

| Type | Avantages | Inconvénients |

|------|-----------|---------------|

| Bluetooth + smartphone | Pas d'abonnement supplémentaire | Dépend de ton réseau mobile |

| WiFi | Rapide et stable | Limité aux zones WiFi |

| 4G intégrée | Autonome partout | Abonnement data en plus |

Combien ça coûte un terminal de paiement ?

Prix d'achat du matériel

Terminal d'entrée de gamme : entre 30€ et 80€. Suffisant pour débuter.

Modèles professionnels : 100€ à 200€. Plus robustes, meilleures finitions.

Certains fournisseurs te prêtent le terminal gratuitement contre un engagement sur les commissions. À calculer selon ton volume.

Coûts récurrents

Commission par transaction : 1,2% à 2,9% du montant encaissé.

Abonnement mensuel : de 0€ à 20€ selon l'offre.

Frais de virement : souvent gratuit, parfois 0,50€ par virement.

Calcul de rentabilité

Exemple concret de ma boutique :

- CA mensuel cartes : 8 000€

- Commission 1,75% : 140€

- Terminal amorti en 3 mois

- Gain client estimé : +25% de CA

Le retour sur investissement est quasi immédiat si tu perds des ventes à cause du cash uniquement.

Erreurs à éviter avec les terminaux de paiement

Choisir sur le prix uniquement

J'ai fait cette erreur au début. Terminal à 25€, commission attractive, mais impossible de joindre le support. Quand ça plante un samedi matin, tu es coincé.

Privilégie un fournisseur avec un vrai service client français. Ça vaut les quelques euros de plus.

Négliger la sécurité

Vérifie que ton terminal respecte les normes PCI DSS. C'est obligatoire en France. Les modèles louches sans certification peuvent te créer des problèmes légaux.

Change régulièrement les mots de passe par défaut. J'ai vu des commerçants garder "0000" comme code. Pas malin.

Oublier les frais bancaires

Ton terminal, c'est une chose. Mais ta banque peut aussi prendre sa commission sur les encaissements carte. Négocie avant, surtout si ton volume augmente.

Certaines banques imposent un compte pro spécifique pour les encaissements. Renseigne-toi.

Sous-estimer les volumes

Les offres d'entrée de gamme plafonnent souvent à 2 000€ par mois. Si tu dépasses, les commissions explosent.

Anticipe ta croissance. Mieux vaut une offre légèrement plus chère mais évolutive.

Négliger la formation

Forme tes équipes avant le premier client. Une transaction qui foire devant 10 personnes qui attendent, ça fait mauvaise impression.

Test les cas d'échec aussi : carte refusée, problème réseau, remboursement. Prépare les procédures à l'avance.

Un terminal de paiement bien choisi te fait gagner du temps et des clients. L'investissement initial se rentabilise vite si tu évites les pièges classiques.