Je teste des logiciels de gestion de trésorerie depuis 3 ans dans ma startup. Franchement, on perd tous trop de temps avec les tableaux Excel et les erreurs de prévision qui nous mettent dans le rouge.

Tu cherches un outil pour automatiser tes flux de trésorerie ? Stop aux nuits blanches à calculer si tu peux payer tes fournisseurs le mois prochain. J'ai testé 8 solutions : Fygr, RocketChart, Agicap, Fizen, Sismo, Pennylane, Qonto et Kyriba.

Mon objectif ici : t'aider à choisir rapidement selon ton budget et tes besoins réels. Pas de blabla commercial. Je partage mes retours terrain, les vrais prix et surtout les pièges à éviter.

Voici mon classement avec les points forts et faibles de chaque solution.

- Pennylane : startups tech qui veulent tout automatiser

- Qonto : PME modernes avec besoins bancaires intégrés

- Agicap : entreprises croissance rapide et cash complexe

- Fygr : freelances organisés cherchant solution complète abordable

- Fizen : TPE traditionnelles voulant digitaliser sans complications

Mon classement des meilleurs logiciels de gestion de trésorerie

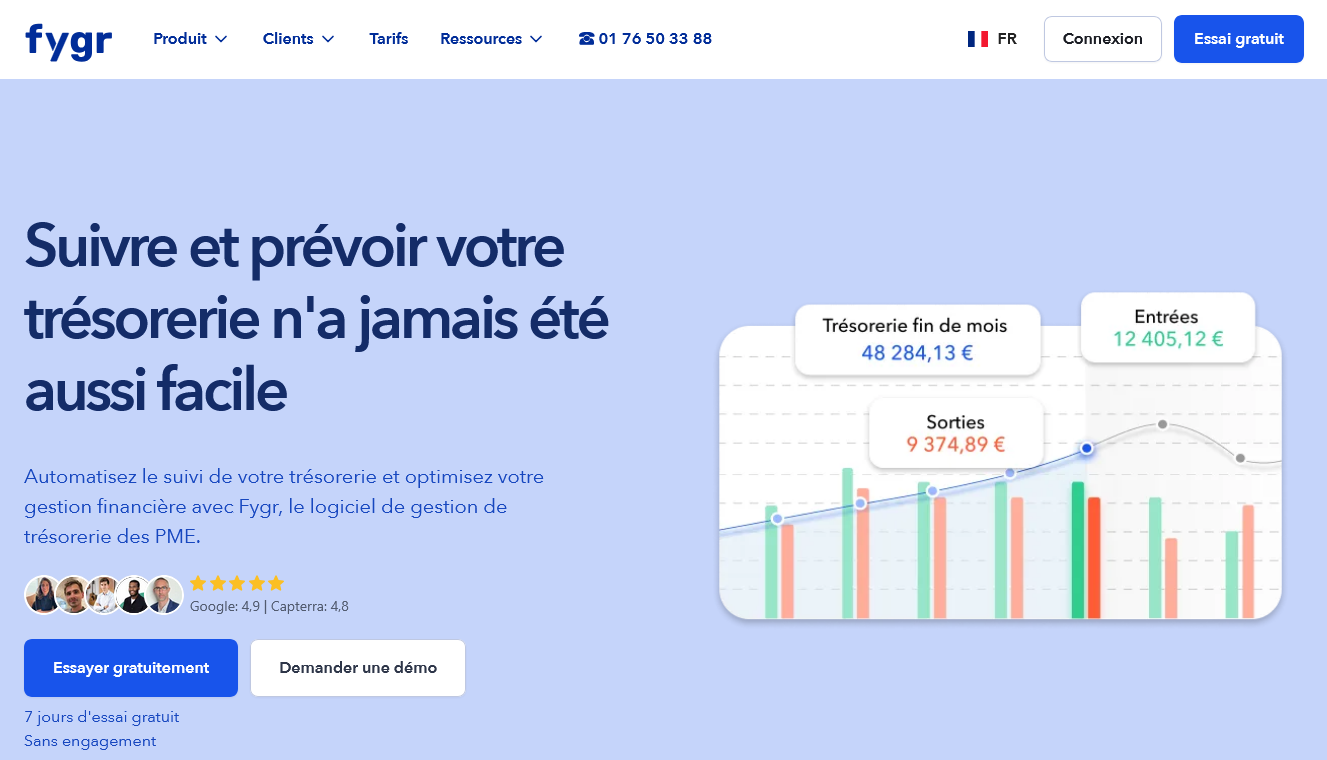

Fygr

Fygr m'a d'abord intrigué par son approche très française de la gestion de trésorerie. Ce logiciel cible spécifiquement les PME et ETI européennes avec des besoins de prévisionnel et de pilotage financier assez poussés.

Je l'ai testé pendant plusieurs mois et j'ai trouvé l'interface plutôt bien pensée pour automatiser les reportings cash.

Là où Fygr sort du lot, c'est sur la réconciliation bancaire automatisée.

Plus besoin de passer des heures à rapprocher les flux. Le système fait le boulot et détecte même les anomalies. J'ai aussi apprécié les tableaux de bord configurable pour suivre les encaissements clients en temps réel.

Ça m'a évité quelques sueurs froides.

Par contre, je préviens directement : c'est un outil qui demande un minimum de formation. Mon comptable a mis trois semaines à s'y habituer complètement.

Mais une fois qu'on maîtrise, le gain de temps est réel sur la consolidation des données financières.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Réconciliation bancaire entièrement automatisée | Courbe d'apprentissage assez raide au début |

| Tableaux de bord configurables en temps réel | Tarification pas transparente sur le site |

| Prévisionnel de trésorerie sur 12 mois glissants | Support client parfois lent à répondre |

| Interface adaptée aux besoins européens |

Pennylane

Pennylane mise beaucoup sur l'automatisation pour simplifier la gestion de trésorerie.

Synchronisation directe avec plus de 150 banques françaises, rapprochement automatique des écritures, et surtout une vision temps réel des encours.

Je trouve leur approche intéressante car ils ciblent vraiment les TPE/PME qui n'ont pas forcément d'expert comptable dédié.

L'interface privilégie la simplicité.

Tableau de bord avec soldes bancaires consolidés, prévisionnel automatique basé sur l'historique, et notifications intelligentes quand un découvert se profile.

Leur module de relance clients s'intègre directement aux flux de trésorerie, ce qui évite de jongler entre plusieurs outils.

Pennylane convient parfaitement aux entreprises de 5 à 50 salariés qui veulent digitaliser leur comptabilité ET leur suivi de trésorerie dans une seule solution.

Par contre, si vous cherchez uniquement un outil de cash management avancé, ça peut paraître surdimensionné.

Tarification à partir de 29€/mois pour les fonctions de base, mais il faut compter plus cher pour accéder aux prévisions personnalisées.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec 150+ établissements français | Prévisions avancées uniquement dans les formules premium |

| Rapprochement intelligent qui fait gagner des heures chaque mois | Parfois lent sur les gros volumes d'écritures |

| Prévisionnel de trésorerie généré automatiquement depuis l'historique | Fonctionnalités de reporting encore limitées comparé à des outils spécialisés |

| Interface pensée pour les non-experts comptables |

Sage 100 Trésorerie

J'ai testé Sage 100 Trésorerie sur plusieurs clients et je peux dire que c'est du solide pour les PME qui gèrent des flux importants.

Le module s'intègre parfaitement dans l'écosystème Sage, ce qui évite les galères de synchronisation qu'on retrouve avec des solutions tierces.

L'interface reste dans l'esprit Sage : pas la plus moderne, mais efficace une fois qu'on a pris ses marques.

Ce qui m'impressionne, c'est la gestion des prévisions de trésorerie.

On peut créer des scénarios assez fins, intégrer les échéances fournisseurs et clients automatiquement depuis la comptabilité. Le rapprochement bancaire fonctionne bien, même si j'ai eu quelques bugs avec certaines banques en ligne au début.

Les tableaux de bord donnent une vision claire des encours et des tensions de trésorerie.

Par contre, attention : c'est vraiment pensé pour des entreprises qui ont déjà un certain volume de transactions.

Sur de petites structures avec peu de mouvements, on se retrouve avec un outil surdimensionné. L'investissement formation est aussi à prévoir parce que Sage 100 demande du temps pour être maîtrisé correctement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration native avec Sage 100 Comptabilité | Interface vieillissante peu intuitive |

| Prévisions de trésorerie avancées avec scénarios multiples | Formation longue nécessaire pour exploiter toutes les fonctions |

| Rapprochement bancaire automatisé efficace | Tarification élevée pour les petites entreprises |

| Gestion fine des échéances clients et fournisseurs |

Kyriba

Kyriba s'impose comme une solution de gestion de trésorerie d'entreprise particulièrement robuste pour les groupes multinationaux.

Je l'ai testé dans une filiale européenne d'un groupe américain et ce logiciel gère vraiment bien les flux complexes : consolidation multi-devises, couverture de change automatisée, et prévisions cash avancées.

L'interface demande un peu d'adaptation mais une fois maîtrisée, on peut piloter sa trésorerie avec une précision redoutable.

Ce qui m'a frappé, c'est la puissance du module de gestion des risques financiers.

Kyriba calcule automatiquement les expositions de change, propose des stratégies de couverture et suit les instruments dérivés en temps réel.

Pour des entreprises qui brassent plusieurs millions d'euros par mois avec des opérations internationales, ça devient vite indispensable.

Par contre, je déconseille totalement aux PME : c'est un canon pour tuer une mouche.

Le système d'alertes et de workflows est particulièrement bien pensé.

J'ai configuré des seuils de liquidité qui déclenchent automatiquement des virements entre comptes ou des notifications à l'équipe finance.

La connexion bancaire fonctionne avec la plupart des banques corporate, même si l'intégration prend parfois quelques semaines selon l'établissement.

Honnêtement, une fois en place, on gagne un temps fou sur le reporting mensuel.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Gestion multi-devises très avancée avec couverture automatisée | Tarification très élevée, réservée aux grandes entreprises |

| Modules de cash management et prévisions financières précis | Courbe d'apprentissage longue et formation obligatoire |

| Connectivité bancaire étendue et flux automatisés | Interface parfois lourde pour les tâches simples |

| Outils de gestion des risques de change intégrés |

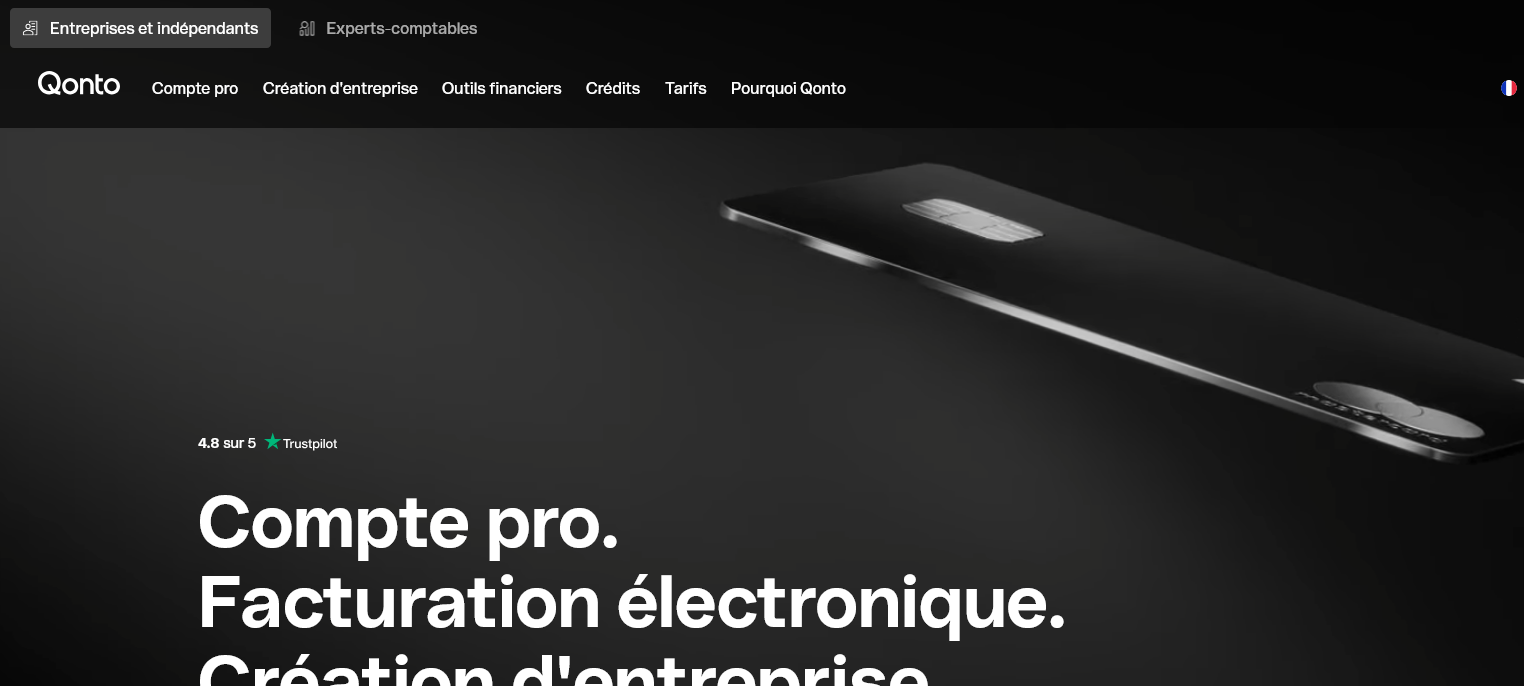

Qonto

Qonto combine compte pro et gestion de trésorerie dans une interface qui m'a séduit par sa simplicité. J'ai ouvert un compte en 15 minutes chrono, et mes premiers virements étaient partis le jour même.

Pas de rendez-vous bancaire, pas de paperasse interminable.

Ce qui change vraiment la donne : les cartes virtuelles illimitées et la synchronisation automatique avec mon comptable.

Mes collaborateurs ont leurs propres cartes avec des plafonds que je contrôle, et chaque transaction remonte instantanément dans le dashboard.

Fini les notes de frais perdues et les rapprochements bancaires qui traînent.

Je recommande Qonto surtout pour les entreprises de 5 à 50 salariés qui veulent digitaliser leur gestion financière sans migrer vers un ERP complexe.

L'app mobile est vraiment pratique pour valider les paiements en déplacement, et les exports comptables me font gagner des heures chaque mois.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% digitale en quelques minutes | Frais cachés sur les virements internationaux qui peuvent surprendre |

| Cartes virtuelles illimitées avec contrôle des plafonds en temps réel | Support client parfois lent en période de forte affluence |

| Interface mobile intuitive pour validation des paiements | Fonctionnalités de reporting limitées pour les grandes entreprises |

| Synchronisation directe avec les logiciels comptables majeurs |

Fizen

J'ai testé Fizen pendant quelques mois et ce logiciel de gestion de trésorerie m'a surpris par sa simplicité d'approche.

Contrairement à d'autres solutions, Fizen mise sur une interface épurée qui permet de suivre sa trésorerie sans se perdre dans des menus complexes.

Le dashboard central affiche l'essentiel : soldes bancaires, prévisions à 30 jours et alertes sur les découverts potentiels.

Ce qui m'a séduit chez Fizen, c'est le système de rapprochement bancaire automatisé.

Les virements et prélèvements se synchronisent directement avec mes comptes, ce qui me fait gagner environ 2 heures par semaine.

L'outil propose aussi des scénarios prévisionnels assez précis, même si j'aurais aimé pouvoir personnaliser davantage les paramètres de calcul.

Franchement, si vous cherchez un logiciel de trésorerie sans fioritures pour une PME ou une ETI, Fizen fait le travail.

Par contre, les grandes entreprises avec des besoins complexes de consolidation risquent de se sentir à l'étroit. L'onboarding est rapide, j'ai pu paramétrer mes premiers comptes en moins d'une heure.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface intuitive qui ne nécessite pas de formation poussée | Options de personnalisation limitées pour les reportings avancés |

| Rapprochement bancaire automatique avec la plupart des banques françaises | Pas d'intégration native avec certains ERP sectoriels |

| Alertes de trésorerie configurables par email et SMS | Support client parfois lent à répondre en période de forte charge |

| Prévisions de cash-flow sur 3 mois avec mise à jour quotidienne |

Agicap

Agicap s'est construit une vraie réputation dans la gestion prévisionnelle de trésorerie. Je l'ai testé pendant six mois et franchement, c'est du solide pour qui veut anticiper ses flux.

L'interface reste claire même quand on jongle avec plusieurs comptes bancaires.

Ce logiciel de gestion de trésorerie mise tout sur la prévision à 13 semaines glissantes.

Concrètement, je peux voir mes encaissements clients prévus, mes échéances fournisseurs, et ça m'évite les mauvaises surprises.

Le tableau de bord central affiche directement si je vais être dans le rouge dans trois semaines.

Agicap convient parfaitement aux PME de 10 à 200 salariés qui galèrent avec Excel pour suivre leur cash.

Par contre, les très petites structures trouveront peut-être ça un peu lourd pour leurs besoins. L'outil brille vraiment quand on a plusieurs sources de revenus à gérer simultanément.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation automatique avec 350+ banques françaises | Tarification qui grimpe vite avec les utilisateurs supplémentaires |

| Prévisions de trésorerie sur 13 semaines avec scénarios multiples | Paramétrage initial assez long pour les structures complexes |

| Interface intuitive même pour les non-experts comptables | Fonctionnalités limitées pour la gestion internationale multi-devises |

| Support client réactif avec accompagnement personnalisé |

RocketChart

Je connais RocketChart depuis qu'on l'a testé pour automatiser nos prévisions de trésorerie.

Cette solution se concentre uniquement sur la visualisation des flux futurs, avec des graphiques en temps réel qui montrent l'évolution prévisionnelle des comptes.

L'outil récupère les données bancaires automatiquement et projette les tendances sur 3, 6 ou 12 mois.

Ce qui m'a marqué avec RocketChart, c'est la simplicité du tableau de bord. Pas de modules comptables complexes ici.

Juste des courbes claires qui montrent si on va dans le mur ou pas. Le système catégorise automatiquement les opérations récurrentes et ajuste ses prévisions en fonction de l'historique.

Pratique pour anticiper les périodes de tension.

L'interface ressemble plus à un outil de business intelligence qu'à un logiciel comptable traditionnel.

On peut créer des scénarios hypothétiques, simuler l'impact d'un gros investissement ou d'une commande importante.

Je recommande RocketChart aux dirigeants qui veulent juste piloter leur cash sans se perdre dans la comptabilité.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Synchronisation bancaire automatique avec la plupart des banques françaises | Aucune fonctionnalité comptable intégrée, nécessite un autre outil |

| Prévisions de trésorerie très précises basées sur l'IA prédictive | Prix assez élevé pour les petites structures avec peu de mouvements |

| Interface ultra-intuitive sans formation nécessaire | Limité aux banques françaises, problématique pour l'international |

| Alertes personnalisables en cas de risque de découvert |

Sismo

Sismo m'a frappé par sa spécialisation sur la gestion de trésorerie pour PME. Contrairement aux solutions comptables généralistes, ce logiciel se concentre uniquement sur le cash-flow et les prévisions financières.

L'interface reste volontairement simple, ce qui change des outils surchargés qu'on voit souvent.

Je le recommande principalement aux entreprises de 10 à 100 salariés qui cherchent à professionnaliser leur suivi de trésorerie sans se perdre dans un ERP complet.

Le module de rapprochement bancaire automatique fonctionne bien avec la plupart des banques françaises.

Par contre, si vous gérez plusieurs devises ou des flux très complexes, ça risque de coincer.

L'onboarding m'a pris deux semaines pour être vraiment opérationnel. Pas mal quand on compare aux monstres du marché.

Le reporting automatique génère des tableaux de bord plutôt clairs, même si certaines personnalisations restent limitées. Franchement, pour une PME qui veut juste éviter les découverts, ça fait le travail.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Interface épurée spécialement conçue pour la trésorerie PME | Gestion multi-devises très basique voire inexistante |

| Rapprochement bancaire automatique avec les principales banques françaises | Personnalisation limitée des tableaux de bord et rapports |

| Prévisions de cash-flow jusqu'à 12 mois avec scénarios multiples | Support client parfois lent en période de forte charge |

| Prise en main rapide sans formation complexe nécessaire |

Qu'est-ce qu'un logiciel de gestion de trésorerie ?

Je vais être direct : un logiciel de gestion de trésorerie, c'est ton copilote financier. Au lieu de jongler avec Excel et de passer tes soirées à refaire tes calculs, tu automatises le suivi de tes flux d'argent.

Concrètement, ça fait quoi ? Ça centralise tes comptes bancaires, prédit tes besoins de cash, t'alerte quand tu risques d'être dans le rouge. Plus besoin de te demander si tu peux payer ton prochain fournisseur ou embaucher ce commercial.

J'ai testé pas mal d'outils. La différence avec une simple appli bancaire ? L'anticipation. Tu vois à 3 mois ce qui va arriver sur ton compte, pas juste ce qui s'est passé hier.

Prenons un exemple concret de ma boîte. Avant, je découvrais mes problèmes de cash le jour J. Maintenant, je sais dès janvier que mars sera tendu à cause des charges sociales qui tombent. Ça change tout.

Les fonctionnalités qui font vraiment la différence

La synchronisation bancaire automatique. Fini la saisie manuelle. Tes virements, prélèvements, encaissements remontent tout seuls.

Le prévisionnel intelligent. L'outil apprend tes habitudes. Il sait que tu paies tes fournisseurs le 15, que tes clients règlent avec 45 jours de retard.

La catégorisation automatique. Tes dépenses se classent toutes seules : marketing, R&D, salaires. Gain de temps énorme.

Les alertes personnalisées. Quand ton solde descend sous un seuil, quand un gros encaissement tarde, quand une facture importante arrive à échéance.

À qui s'adresse un logiciel de gestion de trésorerie ?

Startup en croissance, c'est parfait. Tu lèves des fonds, tu embauches vite, tes revenus fluctuent. Sans visibilité, tu cours droit dans le mur.

TPE et PME avec plusieurs comptes bancaires. Dès que tu as un compte courant, un livret, peut-être un compte en devises, ça devient vite le bordel à suivre manuellement.

Pas adapté aux auto-entrepreneurs solo avec un seul compte et trois virements par mois. Là, ton appli bancaire suffit largement.

Les entreprises saisonnières adorent ça. Mon pote qui a une boîte de climatisation encaisse tout l'été, doit tenir l'hiver. Son outil lui montre exactement combien mettre de côté.

Secteurs qui en profitent le plus

E-commerce : encaissements quotidiens variables, stocks à financer, saisonnalité marquée.

Services aux entreprises : facturation décalée, clients qui traînent à payer.

Industrie : gros investissements à planifier, cycles de production longs.

Par contre, si tu es dans le retail avec que de l'encaissement CB immédiat, l'urgence est moindre.

Comment bien analyser tes flux de trésorerie

La règle d'or : distinguer rentabilité et liquidité. Tu peux être profitable sur le papier et manquer de cash pour payer tes charges.

Je regarde toujours trois métriques clés. Le solde minimum prévisionnel sur 90 jours. Le délai moyen d'encaissement clients. Le décalage entre factures émises et encaissements réels.

Mes erreurs de débutant : me concentrer uniquement sur le CA. Oublier les décalages de TVA. Sous-estimer l'impact des congés payés sur ma trésorerie.

Un bon logiciel te sort ces données automatiquement. Plus besoin de tout recalculer à chaque fois.

Quels sont les critères de choix d'un logiciel de gestion de trésorerie ?

La facilité d'utilisation d'abord. Si tu passes plus de temps à paramétrer l'outil qu'à analyser tes données, c'est raté.

J'ai testé des solutions ultra-complètes mais impossibles à prendre en main. Résultat : abandonnées au bout de deux semaines. Cherche quelque chose d'intuitif dès le premier clic.

Tableau comparatif des critères essentiels

| Critère | Priorité | Points d'attention |

|---|---|---|

| Synchronisation bancaire | Très haute | Nombre de banques compatibles, délai de mise à jour |

| Interface utilisateur | Très haute | Courbe d'apprentissage, navigation intuitive |

| Prévisionnel automatisé | Haute | Fiabilité des projections, paramétrage simple |

| Alertes personnalisables | Moyenne | Granularité des notifications, canaux disponibles |

| Reporting avancé | Moyenne | Exports Excel, graphiques, historiques |

Les intégrations comptables. Si tu as déjà un logiciel de compta, vérifie la compatibilité. Évite la double saisie.

La qualité du support client. Quand tu as un problème de cash, tu veux une réponse rapide, pas un ticket qui traîne.

Le nombre de comptes bancaires gérés. Certains outils limitent à 3 ou 5 comptes. Ça peut coincer si tu grossis.

Fonctionnalités indispensables vs gadgets

Indispensable : synchronisation multi-banques, prévisionnel à 90 jours, catégorisation automatique, alertes de seuil.

Bien pratique : rapprochement bancaire, gestion multi-devises, API pour connecter d'autres outils.

Gadget souvent : IA ultra-poussée, tableaux de bord à 50 widgets, fonctions de budgeting complexes.

Concentre-toi sur l'essentiel. Mieux vaut un outil simple qui fonctionne qu'un couteau suisse buggé.

Combien ça coûte un logiciel de gestion de trésorerie ?

Les prix varient énormément. De 15€/mois pour du basique à 500€/mois pour du très avancé.

Entrée de gamme (15-50€/mois) : synchronisation bancaire, prévisionnel simple, quelques alertes. Parfait pour débuter.

Milieu de gamme (50-150€/mois) : multi-utilisateurs, rapports avancés, intégrations comptables, support réactif.

Haut de gamme (150€+/mois) : gestion multi-entités, workflows complexes, API complètes, consultant dédié.

Coûts cachés à anticiper

L'onboarding. Certains facturent la mise en route. Compte 500 à 2000€ selon la complexité.

Les connexions bancaires premium. Données temps réel, banques pros étrangères, ça peut coûter extra.

La formation équipe. Si tu veux que tes collaborateurs maîtrisent l'outil, prévois du temps ou un formateur.

Mon conseil : commence petit, monte en gamme selon tes besoins réels. J'ai trop souvent vu des startups prendre du over-kill dès le début.

Erreurs à éviter avec un logiciel de gestion de trésorerie

Première erreur massive : choisir un outil trop complexe pour tes besoins. J'ai perdu trois mois sur une solution enterprise alors que j'avais besoin de basique.

Négliger la sécurité bancaire. Vérifie les certifications, les protocoles de chiffrement. Tes données financières, c'est sensible.

Oublier de paramétrer les alertes intelligemment. Trop d'alertes, tu les ignores. Pas assez, tu rates les vrais problèmes.

Ne pas former ton équipe. L'assistant comptable qui continue sur Excel pendant que toi tu es sur le nouveau logiciel, ça crée des doublons et des erreurs.

Pièges techniques fréquents

Les délais de synchronisation bancaire. Certaines banques mettent 48h à remonter les infos. Ça peut fausser tes projections court terme.

La catégorisation automatique défaillante. Au début, elle se trompe souvent. Prends le temps de la corriger, sinon tes analyses seront biaisées.

L'over-confiance dans les prévisions. Garde toujours une marge d'erreur. Les algorithmes, c'est bien, mais ils ne prévoient pas les événements exceptionnels.

Comment réussir sa mise en place

Commence par connecter un seul compte bancaire. Test l'outil, familiarise-toi avec l'interface. Une fois à l'aise, ajoute les autres comptes.

Prends le temps de bien catégoriser tes premières transactions. C'est chiant, mais ça conditionne toute la suite.

Définis tes seuils d'alerte progressivement. Trop restrictif au début, tu vas être noyé sous les notifications.

Implique ton comptable dans le choix. Il connaît tes spécificités, il peut t'éviter des erreurs de débutant.

Questions à te poser avant de choisir

Combien de temps tu passes actuellement sur ta tréso ? Si c'est moins de 2h par semaine, un tableur suffit peut-être.

À quelle fréquence tu as des surprises de trésorerie ? Si c'est souvent, l'outil devient rentable rapidement.

Ton équipe est-elle prête à changer ses habitudes ? Le meilleur logiciel du monde ne sert à rien si personne ne l'utilise.

Au final, un bon logiciel de trésorerie, c'est comme un GPS : ça ne conduit pas à ta place, mais ça t'évite de te perdre. Dans ma startup, ça m'a probablement évité deux ou trois moments de panique. Pour 50€ par mois, c'est largement rentable.