Je teste des banques pro en ligne depuis 3 ans pour ma startup. Qonto, Shine, Revolut Business... j'ai tout essayé. Le problème ? Difficile de s'y retrouver entre les tarifs cachés, les fonctionnalités qui plantent et les apps qui rament.

Tu cherches à automatiser ta compta ? Réduire tes frais bancaires ? Ou juste avoir des virements instantanés qui marchent vraiment ?

J'ai classé 8 solutions selon mes critères : facilité d'usage, fonctionnalités, prix et intégrations. Avec du concret : capture d'écran, temps de setup, coûts réels. Fini les surprises à la fin du mois.

- Qonto : startups et PME cherchant comptes multiples et automatisation

- Shine : freelances voulant simplicité et comptabilité intégrée directement

- Indy : auto-entrepreneurs privilégiant tarif attractif avec outils comptables

- Revolut Business : entreprises gérant devises multiples et paiements internationaux

- Finom : sociétés recherchant cartes gratuites et cashback sur achats

Mon classement des meilleurs banques pro en ligne

Propulse by CA

Propulse by CA, c'est la banque numérique du Crédit Agricole dédiée aux entrepreneurs et auto-entrepreneurs.

Je l'utilise depuis huit mois et l'onboarding prend vraiment 10 minutes avec juste une photo de pièce d'identité.

Pas de paperasse interminable comme chez les banques traditionnelles.

L'app mobile fait tout ce qu'on attend : virements instantanés, scan de RIB, catégorisation automatique des dépenses.

J'apprécie le compte sans frais cachés et les cartes sans commission sur les retraits.

Le tableau de bord donne une vision claire des flux financiers, pratique pour suivre sa trésorerie au quotidien.

Par contre, on reste sur du basique niveau fonctionnalités métier.

Pas d'intégration comptable avancée ni de gestion multi-devises pour l'export.

Propulse by CA vise les petites structures qui cherchent une banque pro simple et accessible, sans les complications des néobanques ultra-spécialisées.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en 10 minutes avec validation rapide | Fonctionnalités comptables limitées comparé aux fintechs spécialisées |

| Aucun frais de tenue de compte ni commission sur les virements SEPA | Pas de découvert autorisé pour les nouveaux clients |

| Interface mobile intuitive avec scan de documents | Plafonds de paiement assez bas au démarrage |

| Support téléphonique français disponible 6j/7 |

BoursoBank Pro

Je teste BoursoBank Pro depuis plus d'un an, et j'avoue qu'elle m'a surpris.

Cette banque pro en ligne mise sur une approche différente : pas de frais cachés, une appli mobile vraiment fluide et des virements instantanés gratuits.

Le gros point fort, c'est qu'elle garde l'ADN digital de Boursorama tout en s'adaptant aux besoins des pros.

L'onboarding se fait entièrement en ligne en 48h max.

Aucun rendez-vous physique, tout passe par l'upload de documents et la visio. J'ai ouvert mon compte avec juste mon Kbis, une pièce d'identité et un justificatif de domicile.

Pratique quand on lance son activité et qu'on veut aller vite.

Par contre, on sent que c'est encore jeune sur certains aspects.

L'offre de financement reste limitée et le support, même s'il répond, n'a pas toujours la réactivité qu'on attend quand on a un souci urgent.

Ça reste une solution digitale avant tout, pas forcément idéale si vous cherchez un conseiller dédié qui vous connaît personnellement.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Frais transparents avec virements SEPA gratuits et illimités | Offre de crédit professionnel très limitée par rapport aux banques traditionnelles |

| Interface mobile intuitive avec notifications en temps réel | Support client parfois lent lors des pics d'affluence |

| Ouverture de compte 100% digitale en 48h maximum | Absence de conseiller attitré pour un suivi personnalisé |

| Découvert autorisé jusqu'à 10 000€ sans justificatifs complexes |

Fiducial Banque

Fiducial Banque est la solution bancaire pro du groupe d'expertise comptable français.

Je vais être direct : c'est clairement pensé pour les clients Fiducial qui veulent centraliser compta et banque chez le même prestataire.

L'offre s'appuie sur les services de Crédit Mutuel Arkéa et mise sur l'intégration avec les outils comptables du groupe.

L'approche est assez différente des néobanques classiques.

Ici, on mise sur l'accompagnement humain et la proximité avec votre expert-comptable Fiducial. Les tarifs restent compétitifs avec une carte de paiement incluse et des virements gratuits en zone SEPA.

J'ai testé l'interface : elle fait le job sans être révolutionnaire.

Franchement, si vous êtes déjà client Fiducial pour votre comptabilité, ça peut valoir le coup d'étudier leur offre bancaire.

L'intégration comptable est fluide et vous évitez les galères de rapprochement entre plusieurs établissements. Par contre, si vous cherchez l'innovation pure ou des fonctionnalités avancées, vous risquez d'être déçu.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Intégration native avec les services comptables Fiducial | Interface web assez basique comparée aux néobanques |

| Accompagnement par des conseillers dédiés aux professionnels | Offre principalement intéressante pour les clients Fiducial existants |

| Frais de tenue de compte compétitifs avec carte incluse | Fonctionnalités innovantes limitées (pas d'IA, reporting basique) |

| Virements SEPA gratuits et illimités |

Hello Business (Hello bank!)

Hello Business de Hello bank! est une banque 100% digitale qui mise sur la simplicité pour les entrepreneurs individuels et petites structures.

Je l'ai testée pendant plusieurs mois et ce qui m'a frappé, c'est cette interface épurée qui va droit au but.

Pas de fioritures, juste l'essentiel pour gérer son compte pro au quotidien.

L'ouverture de compte se fait entièrement en ligne en moins de 10 minutes.

Un vrai gain de temps quand on compare aux banques traditionnelles qui demandent encore des rendez-vous physiques. Les virements instantanés sont inclus, ce qui évite d'attendre 24h pour payer un fournisseur urgent.

Le point fort : la synchronisation automatique avec les outils de comptabilité comme Sage ou Cegid.

Par contre, je déconseille Hello Business aux structures qui brassent gros volumes ou qui ont besoin d'accompagnement personnalisé.

C'est vraiment pensé pour les indépendants et TPE qui veulent une banque sans chichi mais efficace. Les frais transparents et l'app mobile bien fichue en font un choix solide pour débuter.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte 100% en ligne en moins de 10 minutes | Pas d'accompagnement personnalisé ni de conseiller dédié |

| Frais transparents sans mauvaises surprises cachées | Plafonds de versement limités pour les gros volumes |

| Synchronisation native avec les logiciels de comptabilité | Support client uniquement par chat, pas de téléphone |

| Application mobile très intuitive et réactive |

Revolut Business

J'ai testé Revolut Business quand j'ai créé ma SASU l'année dernière. Ouverture de compte en 2 jours, là où ma banque traditionnelle me demandait 3 semaines et une pile de documents.

L'app mobile fonctionne vraiment bien pour gérer ses comptes multi-devises et faire des virements express.

Ce qui m'a séduit : les cartes virtuelles illimitées.

Je crée une carte dédiée pour chaque abonnement SaaS, je peux la bloquer instantanément si besoin. Parfait quand on gère plusieurs projets ou qu'on teste des outils.

Les frais de change sont quasi inexistants comparé aux banques classiques.

Par contre, ne vous attendez pas à un conseiller dédié ou à un service téléphonique français. Tout passe par le chat dans l'application.

Pour une micro-entreprise qui veut de la simplicité et des frais réduits, ça fait le job. Pour une structure plus importante avec des besoins complexes, je recommande plutôt une néobanque spécialisée comme Qonto.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte ultra rapide (24-48h) sans paperasse | Support client uniquement en anglais via chat |

| Cartes virtuelles illimitées avec contrôle granulaire | Pas de conseiller bancaire dédié ni d'agence physique |

| Frais de change avantageux sur 30+ devises | Fonctionnalités comptables limitées comparé à Qonto ou Shine |

| Application mobile fluide avec gestion multi-comptes |

Blank

Blank, c'est la banque pro qui mise tout sur la simplicité. Je l'ai testée pendant 6 mois et franchement, l'ouverture de compte prend moins de 10 minutes.

Pas de paperasse administrative, tout se fait en ligne avec une vérification d'identité par selfie. L'IBAN français arrive directement dans la foulée.

L'interface reste volontairement épurée.

Pas de fioritures, juste l'essentiel : virements, encaissements, suivi des flux. Parfait pour les entrepreneurs qui veulent juste un compte qui fonctionne sans se prendre la tête.

Les notifications push arrivent en temps réel, ce qui évite les mauvaises surprises.

Par contre, on sent que c'est pensé pour les petites structures.

Si vous cherchez des services bancaires élaborés, vous risquez d'être déçu. Blank joue la carte de la banque digitale accessible, pas celle du conseiller bancaire traditionnel.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte ultra-rapide en ligne | Services bancaires basiques seulement |

| Interface simple et épurée | Pas de conseiller dédié |

| IBAN français instantané | Fonctionnalités limitées pour grandes entreprises |

| Notifications en temps réel |

Monabanq Pro

J'ai testé Monabanq Pro pendant six mois pour ma petite agence. Cette banque 100% en ligne mise sur la simplicité avec des tarifs transparents et un onboarding rapide.

On parle d'ouverture de compte en 48h chrono et d'une interface qui ne ressemble pas à un labyrinthe administratif.

Ce qui m'a marqué : leur accompagnement personnalisé avec un conseiller dédié joignable par téléphone.

Pas juste un chatbot qui tourne en rond. Les virements SEPA sont gratuits, l'appli mobile fonctionne bien, et j'ai pu connecter facilement mon logiciel de compta.

Leur carte Mastercard Business arrive sous 5 jours.

Monabanq Pro vise clairement les TPE, auto-entrepreneurs et petites structures qui veulent une banque sans prise de tête.

Si vous cherchez des produits financiers complexes ou du crédit professionnel, passez votre chemin. Mais pour gérer son quotidien bancaire sereinement, ça fait le job.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Conseiller dédié joignable au téléphone | Pas de chéquier professionnel disponible |

| Ouverture de compte en 48h maximum | Offres de crédit très limitées |

| Interface mobile intuitive et rapide | Plafonds de versement assez bas pour les grosses structures |

| Virements SEPA gratuits et illimités |

Shine

Shine fait partie des néobanques françaises qui ciblent spécifiquement les auto-entrepreneurs et freelances.

J'ai testé leur offre pendant plusieurs mois et je trouve qu'ils ont vraiment pensé aux besoins des indépendants : ouverture de compte simplifiée, pas de paperasse administrative interminable, et surtout un accompagnement comptable intégré qui évite de jongler entre plusieurs outils.

Leur app mobile est plutôt bien conçue.

On peut scanner ses factures directement, catégoriser automatiquement ses dépenses professionnelles et même générer des devis.

Le gros avantage : ils proposent un IBAN français, ce qui évite les galères avec certains clients ou administrations qui rechignent parfois avec les IBAN étrangers d'autres néobanques.

Par contre, dès qu'on sort du profil freelance/micro-entreprise, ça devient plus limité.

Les fonctionnalités avancées de trésorerie ou les outils pour les sociétés avec plusieurs associés restent basiques.

Je recommande Shine surtout pour les indépendants qui démarrent et veulent une solution tout-en-un sans se prendre la tête.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| IBAN français et ouverture de compte en 10 minutes | Fonctionnalités limitées pour les sociétés avec plusieurs associés |

| Accompagnement comptable inclus avec catégorisation automatique | Frais sur les virements internationaux assez élevés |

| Scanner de factures et génération de devis intégrés | Pas d'outils avancés de gestion de trésorerie pour les plus gros volumes |

| Interface pensée pour les freelances et auto-entrepreneurs |

Qonto

Qonto s'impose comme la néobanque française de référence pour les entreprises qui cherchent une vraie alternative aux banques traditionnelles.

Je l'utilise depuis 3 ans et franchement, la différence avec mon ancienne banque pro est frappante : ouverture de compte en 48h, cartes délivrées immédiatement, et surtout une interface qui ne date pas des années 90.

Ce qui m'a convaincu ?

La gestion multi-utilisateurs et les catégories automatiques. Mon comptable récupère tout en un clic, mes commerciaux ont leurs propres cartes avec des plafonds personnalisés, et je vois chaque dépense en temps réel.

Plus besoin de courir après les justificatifs.

Attention, Qonto reste une banque 100% digitale. Si vous avez besoin de déposer régulièrement des espèces ou d'un conseiller en agence, passez votre chemin.

Mais pour une PME moderne qui veut gagner du temps sur la gestion bancaire, je recommande les yeux fermés.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte express en 48h maximum | Aucune agence physique pour les dépôts d'espèces |

| Interface vraiment intuitive avec catégorisation automatique des dépenses | Tarifs qui grimpent vite avec les options supplémentaires |

| Gestion multi-cartes et multi-utilisateurs très pratique | Support client parfois débordé aux heures de pointe |

| Synchronisation directe avec la plupart des logiciels comptables |

Finom

J'utilise Finom depuis 8 mois pour mon agence, et je dois dire que cette banque pro en ligne a vraiment simplifié ma gestion financière.

Contrairement aux banques traditionnelles qui traînent des pieds, Finom ouvre un compte en quelques jours et propose des cartes virtuelles illimitées.

Pratique quand on gère plusieurs projets avec des budgets séparés.

Ce qui m'a séduit ? L'interface reste claire même quand on jongle avec plusieurs comptes.

Les virements instantanés fonctionnent vraiment (testé un vendredi soir), et les notifications push arrivent en temps réel.

Pas de frais cachés sur les paiements européens, contrairement à ma précédente banque qui me facturait chaque virement SEPA.

Finom cible clairement les entrepreneurs qui veulent du pratique sans prise de tête.

Si vous cherchez une banque qui comprend les besoins des freelances et petites entreprises, avec un support qui répond vite, c'est un bon choix.

Par contre, si vous avez besoin de conseils financiers poussés ou de crédit professionnel, regardez ailleurs.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte rapide en ligne (72h maximum) | Support client parfois lent en période de forte affluence |

| Cartes virtuelles illimitées pour séparer les budgets projets | Pas d'agences physiques pour les rendez-vous complexes |

| Virements instantanés SEPA gratuits et disponibles 24h/7j | Offres de crédit professionnel très limitées |

| Interface mobile vraiment pensée pour les nomades digitaux |

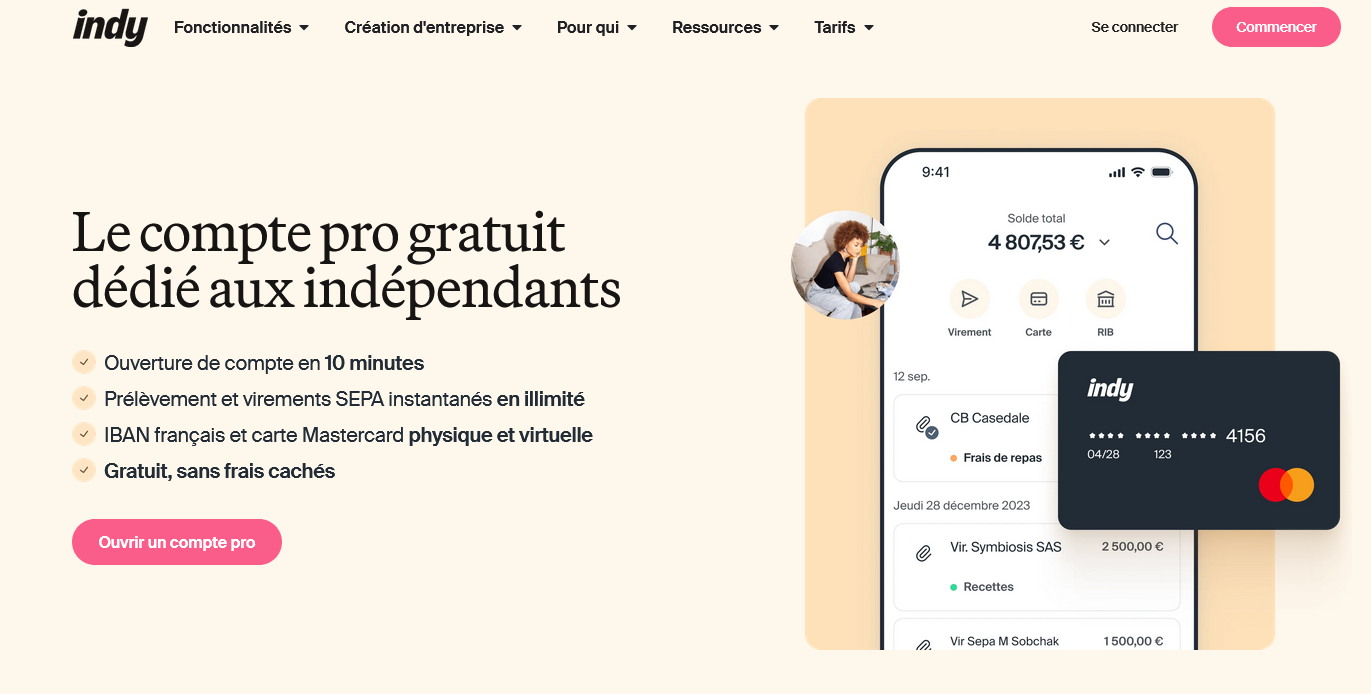

Indy

Je vais être direct avec Indy : ce n'est pas vraiment une banque pro traditionnelle, mais plutôt un compte professionnel couplé à un logiciel de gestion ultra-simplifié. L'idée derrière cette solution française ?

Offrir aux indépendants un package complet qui mélange compte bancaire, facturation et comptabilité dans une seule interface.

Concrètement, j'ai ouvert mon compte Indy en 10 minutes chrono.

Tout se fait en ligne, avec un IBAN français et une carte Mastercard gratuite. Ce qui m'a convaincu ? L'intégration directe de mes factures et devis dans l'espace bancaire.

Plus besoin de jongler entre trois outils différents pour gérer mes finances pro.

Le gros point fort d'Indy, c'est cette approche tout-en-un qui simplifie vraiment la vie des freelances et micro-entrepreneurs.

On peut créer une facture, l'envoyer au client, puis voir directement le paiement arriver sur le compte. Le rapprochement bancaire se fait automatiquement, ce qui m'évite des heures de saisie comptable chaque mois.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Compte bancaire et gestion comptable dans la même interface | Services bancaires basiques comparé aux banques pro classiques |

| Ouverture rapide 100% en ligne avec IBAN français | Pas de découvert autorisé ni de solutions de financement |

| Facturation intégrée avec rapprochement automatique des paiements | Interface parfois lente pendant les heures de pointe |

| Tarification transparente sans frais cachés sur les virements |

Anytime

Je commence par être direct : Anytime n'est pas une banque traditionnelle, mais un néo-banque pro qui mise tout sur la simplicité. L'ouverture de compte se fait en 10 minutes chrono, sans rendez-vous ni paperasse.

Ça m'a frappé dès le premier test.

L'interface mobile fait vraiment la différence. Les virements sont instantanés, la catégorisation des dépenses se fait automatiquement, et j'ai accès à mes données comptables exportables directement.

Pas besoin de jongler entre trois apps différentes. Le système de cartes virtuelles pour les achats en ligne évite pas mal de galères de sécurité.

Par contre, on reste sur du basique niveau services bancaires pros.

Anytime convient parfaitement aux freelances, consultants et petites entreprises qui cherchent une banque réactive sans les lourdeurs administratives.

Si vous facturez moins de 50k€ par an et que vous voulez surtout encaisser vos virements rapidement, c'est du solide.

| ✅ Avantages | ❌ Inconvénients |

|---|---|

| Ouverture de compte en moins de 15 minutes, sans déplacement | Pas de découvert autorisé ni de crédit professionnel |

| Interface mobile ultra-fluide avec catégorisation automatique des dépenses | Support client parfois lent en période de forte affluence |

| Virements instantanés et notifications en temps réel | Fonctionnalités comptables limitées pour les structures complexes |

| Cartes virtuelles pour sécuriser les achats en ligne |

Qu'est-ce qu'une banque pro en ligne ?

Une banque pro en ligne, c'est ton compte professionnel géré 100% sur internet. Exit les rendez-vous en agence et les horaires contraints. Tu ouvres ton compte depuis ton canapé, tu gères tes virements depuis ton téléphone, et ton conseiller te répond par chat.

Je m'en sers depuis 3 ans maintenant. La différence avec une banque traditionnelle ? Tout passe par une app mobile ou un site web. Les frais sont généralement plus bas, l'ouverture plus rapide (parfois 48h), et tu as accès à des outils de gestion intégrés.

Concrètement, ça ressemble à quoi ? Tu scannes ta carte d'identité, tu déclares ton activité, et hop. Ton RIB arrive par mail. Tes cartes bancaires te sont envoyées sous quelques jours.

À qui s'adresse une banque pro en ligne ?

Parfait pour les entrepreneurs pressés. Si tu lances ton activité et que tu veux un compte opérationnel rapidement, c'est l'idéal. Les freelances, auto-entrepreneurs, et TPE y trouvent leur compte.

Moi, en tant que fondateur de startup, j'ai ouvert mon premier compte pro en ligne parce que ma banque traditionnelle me demandait 3 semaines de délai et un business plan de 15 pages. Là, c'était réglé en 2 jours.

C'est aussi pratique si tu voyages beaucoup. Ton compte te suit partout avec des frais internationaux souvent réduits.

Par contre, si tu as besoin d'un accompagnement commercial poussé (prêts importants, financement complexe), une banque classique reste plus adaptée. Les banques en ligne excellent sur la gestion courante, moins sur le conseil stratégique.

Comment bien choisir sa banque pro en ligne ?

Les frais cachés

Regarde au-delà du prix d'appel. J'ai eu une mauvaise surprise avec les frais de change sur mes paiements internationaux. Certaines banques affichent "0€ de frais" mais appliquent un taux de change défavorable.

Vérifie aussi les commissions sur les virements entrants/sortants et les frais de découvert.

L'écosystème d'outils

Certaines banques intègrent directement la comptabilité, les factures, ou les notes de frais. Si tu cherches à automatiser ta gestion, c'est un gros plus.

Je recommande de tester l'app avant de choisir. Une interface mal fichue, ça devient vite pénible au quotidien.

La qualité du support

Le chat en ligne, c'est bien quand ça marche. Mais gare aux temps d'attente le vendredi à 17h. Teste la réactivité pendant ta période d'essai.

| Critère | Priorité | À vérifier |

|---|---|---|

| Frais mensuels | Haute | Prix réel avec options |

| Outils intégrés | Moyenne | Compta, facturation, sync |

| Support client | Haute | Délai de réponse |

| Plafonds | Variable | Selon ton CA |

Combien coûte une banque pro en ligne ?

Les tarifs démarrent autour de 5€ par mois pour les offres de base. Mais attention, c'est souvent avec des limitations : nombre de virements, plafonds de carte réduits.

Les formules "complètes" se situent plutôt entre 15€ et 30€ mensuel. À ce niveau, tu as généralement les virements illimités, une carte haut de gamme, et des outils de gestion.

Quelques exemples concrets que j'ai testés :

- Offre basique à 9€ : 50 virements/mois, carte standard

- Formule intermédiaire à 19€ : virements illimités, outils compta

- Premium à 39€ : multi-comptes, carte métal, assurances

Mon conseil : fais le calcul sur tes vrais besoins. Si tu fais 5 virements par mois, pas besoin de payer pour l'illimité.

Les coûts cachés à surveiller

Les frais de tenue de compte sont une chose. Mais regarde aussi :

- Frais de retrait à l'étranger (souvent 2€ par opération)

- Commission sur les virements internationaux (parfois 0,5% du montant)

- Coût des cartes supplémentaires pour tes associés

J'ai déjà vu des entrepreneurs doubler leur budget banque à cause de ces "petits" frais.

Les erreurs à éviter avec une banque pro en ligne

Confondre offre perso et pro

Grosse erreur. Mélanger tes flux personnels et professionnels sur un même compte, c'est le chaos fiscal garanti. Même si ton activité démarre, ouvre un compte dédié.

Négliger les plafonds

J'ai fait l'erreur sur mon premier compte. Plafond de paiement à 3000€/semaine. Le jour où j'ai voulu acheter du matériel informatique, blocage total. Prévoir large selon ton activité.

Choisir uniquement sur le prix

Une banque à 5€/mois avec un support client catastrophique, ça coûte cher en stress. Quand ton prélèvement URSSAF est rejeté un vendredi soir et que personne ne répond avant lundi, tu regrettes.

Ignorer la synchronisation comptable

Si tu utilises un logiciel de compta externe, vérifie la compatibilité. Saisir manuellement 200 opérations par mois, ça devient vite ingérable.

Banque en ligne vs banque traditionnelle : le match

La banque en ligne gagne sur la rapidité et les coûts. Ouverture express, frais réduits, disponibilité 24h/24.

La banque classique garde l'avantage sur l'accompagnement humain et les produits complexes. Pour un crédit professionnel de 100k€, le conseiller en chair et en os reste précieux.

Mon retour d'expérience ? J'ai commencé avec une banque en ligne pour la gestion courante. Quand j'ai eu besoin d'un prêt équipement, j'ai gardé les deux. Le combo fonctionne bien.

La banque pro en ligne, c'est devenu indispensable pour qui veut garder le contrôle sans se ruiner en frais bancaires. Juste besoin de bien cadrer ses attentes et de ne pas foncer tête baissée sur la première offre venue.